您在這裡

世界銀行倡議的五條長者入息保障模式

16

5

2012

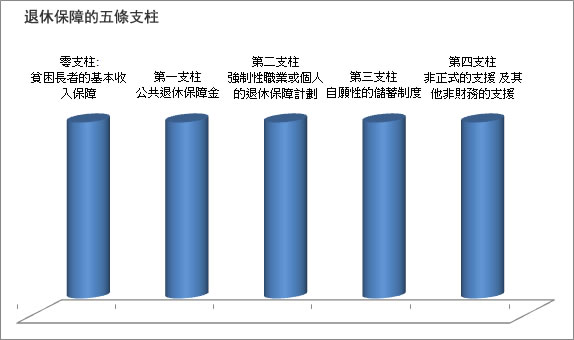

世界銀行的五條支柱結構

世界銀行於1994年提出三條支柱的長者入息保障方案,三條支柱分別是隨收隨支的公共長者入息保障制度,固定供款或個人專戶制度的強制性長者入息保障制度,以及自願性的個人儲蓄[1]。2005年,世界銀行進一步提出更完善的長者入息保障體系,即五條支柱結構,五支柱分別是[2]

零支柱:

給予貧困長者最低入息的社會保障制度

一般來說此制度會設有資產審查機制,任何長者只要入息低於某一基本水平,就可以得到此制度的補助。此制度的目的是要確保社會上不會有長者落入赤貧狀態。

第一支柱

公共長者入息保障金

此制度為國家對合資格者給予退休金。不同國家對領取資格有不同定義。有些國家要求領取者須符合一定的居住年限,有些則設有退休前供款年期的要求,亦有些國家基本上不設任何審查機制。而退休金的水平可為全民劃一水平,或根據居住年期、供款水平、供款年期或退休人士有否其他收入等狀況而變動,但一般會有財富再分配的機制,即貧窮人士的替代比率[3]一般會比富人為高。

第二支柱

強制性職業或個人的長者入息保障計劃

此制度一般要求僱員及/或僱主在退休前為職業退休計劃或個人的退休計劃進行供款,退休後得到的退休金與退休前的供款掛鈎。(部份計劃亦會有一定的財富再分配機制,即低收入勞工所得退休金的絕對數額雖較少,但其供款的累積比率[4]卻相對較高) 。此計劃的目的是確保收入較高的市民除了最基本的公共長者入息保障外,亦能獲得額外的退休金,以便退休後的生活能維持退休前的一定水平。

第三支柱

自願性的儲蓄制度

此支柱通過個人的儲蓄協助維持長者退休後的入息水平。不同國家都有制定相關政策鼓勵私人儲蓄,如對自願性的退休儲蓄計劃提稅務優惠。

第四支柱

非正式的支援(如家人支援) 及其他非財務的支援(如公共醫療服務)

此支柱通過家人的支持或其他非財務性公共資源/服務,協助提升長者的生活水平。不少國家有制定政策鼓供養父母,例如對供養父母的子女提供免稅額或現金援助,此外亦會為長者提供特定的公共服務支援。

- http://www.pensionreform.az/second.php?menuid=6&submenuid=38,於2011年3月2日瀏覽

- http://siteresources.worldbank.org/INTPENSIONS/Resources/Old_Age_Income_...,於2011年3月2日瀏覽

- 指退休後收入與退休前收入的比率,如一退休人士退休前月入10,000元,每月領取3,000元的退休金,則該退休金的替代比率為30%

- 指供款佔退休後領取退休金的比率,如1%的累積率指每供款100元,退休後的收入可增加1元